Публічна інформаційна головоломка: від «небажання продовжувати» до «безстрокового продовження»

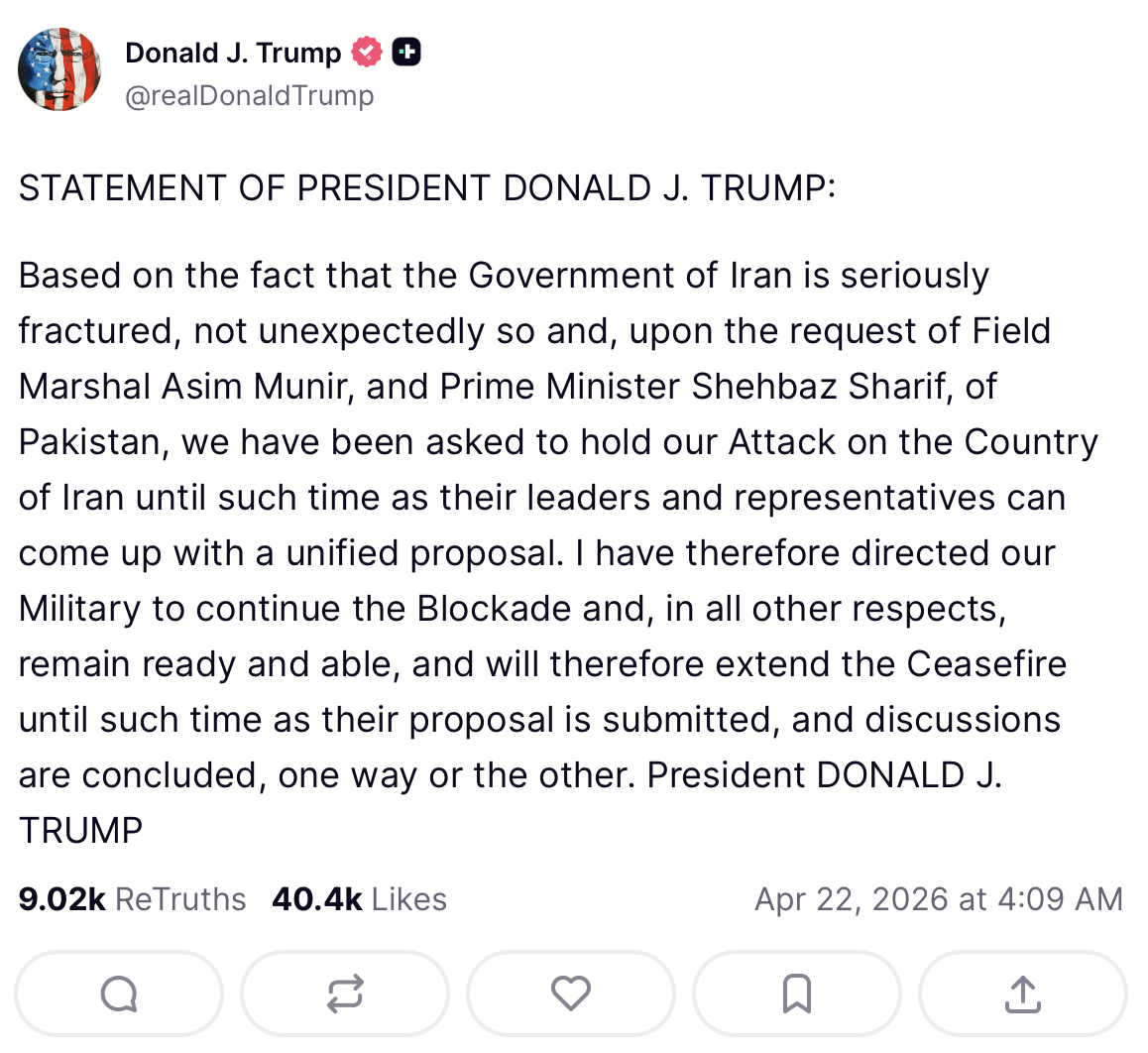

Джерело зображення: Trump Truth Social Post

Вранці 22 квітня Трамп зайняв жорстку позицію щодо ситуації між США та Іраном у телефонному інтерв’ю для CNBC «Squawk Box» — публічно висловив небажання продовжувати режим припинення вогню і підкреслив, що США зберігають військові опції й готові до дій. Уже за декілька годин він опублікував на Truth Social оголошення про безстрокове продовження припинення вогню, пов’язавши його з такими умовами, як «Іран подає пропозицію, а відповідні переговори певним чином завершуються».

З точки зору інформаційного потоку та ринкової реакції, така динаміка комунікації — «жорстко зранку, м’якше після обіду» — різко підвищує внутрішньоденну волатильність: ризикові активи часто відновлюються через переоцінку крайових ризиків, а захисні й інфляційно-страхові активи можуть тимчасово відступати. Важливо: ця стаття базується виключно на публічних джерелах і загальних ринкових механізмах і не є інвестиційною порадою.

Водночас основні міжнародні інформаційні агентства й провідні медіа додають деталізації: оновлені формулювання припинення вогню не означають, що морські блокади та військова готовність знімаються одночасно. За повідомленнями Associated Press та інших, продовження припинення вогню може співіснувати з подальшим тиском через портові блокади Ірану, що безпосередньо впливає на ринкове трактування того, чи «деескалація» означає широке зниження напруги, чи лише перехід від зменшення конфлікту до посилення санкцій і блокад.

Умовна структура: «паралельний тиск» між продовженням припинення вогню, морською блокадою та переговорами

Якщо абстрагувати цей раунд переговорів до «термінового листа», структура зазвичай виглядає так:

- Припинення вогню: знижує ймовірність прямих зіткнень і ескалації авіаударів, створює вікно для дипломатичного діалогу.

- Блокада/ембарго: продовжує обмежувати торгівлю та фінансову гнучкість Ірану, змушуючи вести переговори в несприятливих умовах.

- Переговори: чи відбудеться другий раунд діалогу, чи прибудуть обидві делегації та чи залишиться порядок денний контрольованим — це жорсткі метрики для оцінки стійкості «деескалації».

За даними BBC та інших, дипломатичний процес був далеким від гладкого на тлі оголошення Трампа про продовження припинення вогню: візит віцепрезидента JD Ванса до Пакистану відклали, переговори в Ісламабаді призупинилися, а Іран висловив відмову або серйозні застереження щодо «переговорів під загрозою». Такі події ускладнюють ринку екстраполяцію «очевидної деескалації», роблячи ціноутворення схильним до зворотно-поступальних рухів.

Роль Пакистану: посередництво третьої сторони, формування порядку денного та обмеження довіри

Трамп публічно пов’язав продовження припинення вогню з проханнями прем’єр-міністра Пакистану Шахбаза Шаріфа та вищого військового керівництва (зокрема начальника штабу армії та інших ключових фігур оборони). Для глобальних учасників ринку ця наративна лінія має щонайменше три наслідки:

- Збереження обличчя: звернення третьої сторони створюють «зовнішню підставу» для зміни політики, знижуючи ціну одностороннього відступу США.

- Надійність посередника: здатність контролювати темп комунікацій, виконувати зобов’язання та уникати інформаційних викривлень безпосередньо впливає на стабільність премії за ризик.

- Регіональний ефект: питання безпеки в Південній Азії та на Близькому Сході тісно пов’язані з енергетикою, судноплавством і рухом капіталу, тому ринки зазвичай оцінюють ризик Ормузької протоки разом із ширшою геополітичною невизначеністю.

Тож посередництво Пакистану не означає автоматичного завершення конфлікту. Це створює переговорний стіл у період підвищеного ризику — де умови (блокади, санкції, військова позиція) можуть і надалі визначати основний тренд цін на активи.

Політична комунікація та ринкова дисконтування: високочастотні заяви, умовність і «верифіковані зобов’язання»

У стресових геополітичних умовах заяви лідерів через телеефіри й соцмережі здатні суттєво прискорити інформаційний потік і посилити розбіжності в трактуваннях. Замість зосередження на особистостях більш орієнтована на торгівлю й управління ризиками стратегія — розглядати публічні заяви як суміш сигналів і шуму, використовуючи спостережувані змінні для верифікації.

З точки зору інформаційної економіки учасники ринку схильні підвищувати дисконтні ставки для високочастотних і суперечливих заяв: те саме «продовження припинення вогню», якщо супроводжується блокадами, затримкою переговорів та відсутністю делегацій, ймовірно, буде оцінено як неповна деескалація, а не прямий «дивіденд миру».

Для криптовалюти та ризикових активів особливо релевантні три механізми:

- Крос-активна узгодженість: якщо ризикові активи відновлюються, але ціни на нафту, премії за фрахт і суверенні CDS не знижуються, це часто сигналізує про багаторівневе ціноутворення або короткострокову скупченість — що підвищує ймовірність подальших відкатів.

- Структура ліквідності та кредитного плеча: ставки фінансування перпетуалів, відкритий інтерес, патерни ліквідацій і премії на споті можуть підсилювати макрозаголовки у короткострокову волатильність. Така волатильність може не змінити середньострокову тенденцію, але впливає на витрати виконання й параметри ризику.

- Верифіковані проксі для інституційних обмежень: наприклад, чи відбуваються переговори, чи послаблюються блокади, чи коригуються військові розгортання. Ринок у підсумку більше довіряє цим «верифікованим фактам», ніж разовим заявам.

Тому замість зведення політичної комунікації до дихотомії «яструб/голуб» коректніше розглядати її як процес байєсівського оновлення: з надходженням нової інформації учасники коригують очікування щодо «ймовірності війни», «ймовірності глухого кута» й «інтенсивності санкцій/блокад». Для криптовалюти — високоволатильних активів із кредитним плечем — справжнім драйвером волатильності є швидкість зміни цих очікувань, а не самі заголовки.

Ринковий вплив: нафта, премія за ризик акцій і висока бета криптовалюти

На рівні публічної інформації та ринкових наративів типові ланцюги цінових трансляцій у цьому інформаційному вікні такі:

- Короткострокова переоцінка крайових ризиків: продовження припинення вогню знижує ймовірність «негайної масштабної ескалації», підвищуючи апетит до ризику для глобальних акцій і криптовалюти.

- Нафта й інфляційні очікування: якщо ринки торгують на «зменшенні шоку пропозиції/ризику судноплавства», ціни на нафту можуть знизитися, зменшуючи короткострокові інфляційні страхи й підтримуючи активи, чутливі до ставок. Галузеві медіа відзначили відновлення ризикових активів і різку волатильність нафти під час новинного вікна, але реальні рухи варто підтверджувати біржовими й офіційними даними.

- Кредитне плече й скупчені позиції: якщо ринок був налаштований на зниження або надмірно захеджований перед дедлайном, позитивні новини можуть викликати шортове покриття й ліквідації, підсилюючи короткострокове зростання.

Актуальні ринкові дані: BTC залишається у «макрогральній зоні», новини підсилюють внутрішньоденні коливання

Джерело зображення: Gate Market Page

У такі періоди BTC зазвичай виступає проксі для макроризикових активів: коли зростає апетит до ризику, короткострокові відскоки стрімкі; але якщо змінюється траєкторія ставок (особливо волатильність очікувань щодо зниження ставок ФРС), прибуток може швидко відіграватися. Станом на 22 квітня 2026 року BTC торгувався близько $77 000–$78 000. Якщо чистий приплив в ETF відновиться, відновлення настроїв може бути тривалішим, але підтвердження через виконану суму та ринкову структуру залишається ключовим.

ETH, L1/L2 та альткоїни часто демонструють структурні розбіжності: окрім системних факторів, на них впливають ончейн-активність, стимулювання екосистем, розблокування токенів і глибина ліквідності, що робить їх короткострокову кореляцію з BTC нестійкою.

Ринковий погляд (орієнтація на механізми, а не цінові цілі):

- Угоди на деескалацію переважно відображають переоцінку крайових ризиків і короткострокові відскоки; розрізняйте «подієві» та «трендові» рухи.

- Відстежуйте кредитне плече та ризик ліквідацій (ставки перпетуалів, скупченість позицій), щоб не сплутати волатильність зі структурним проривом.

- Пріоритезуйте управління ризиком: попередньо встановлені стоп-лоси й ліміти позицій ефективніші, ніж гонитва за круглими числами.

(Торговельні діапазони базуються на публічних медіа-джерелах; для внутрішньоденних даних звертайтеся до агрегованих біржових котирувань. Ця стаття не є інвестиційною порадою.)

Подальші ризики: провал переговорів, неправильне трактування сигналів і новий сплеск волатильності

Навіть за умови продовження припинення вогню такі ризики можуть повернути ринок від «угод на деескалацію» до «угод на ескалацію»:

- Застій у переговорах: Іран відмовляється від делегаційних переговорів або наполягає на знятті блокад як передумові, що розширює розрив між «вербальною деескалацією» й «реальним конфліктом».

- Помилки оцінки та інциденти: морські протистояння чи інциденти під час блокад можуть швидко змінити ціноутворення ризику.

- Зміна політики: високочастотні заяви на Truth Social і в телеефірах підтримуватимуть високий рівень інформаційного шуму; для квантових і дискреційних стратегій ключем є встановлення верифікованих жорстких метрик (чи відбуваються переговори, змінюються блокади, коригуються військові розгортання).

Підсумовуючи, основний ефект цієї події для крипторинку полягає не в тому, чи «Трамп типовий», а в тому, як ринок окремо оцінює припинення вогню, блокаду й переговори: короткостроковий апетит до ризику може швидко відновлюватися, але якщо ці три лінії розійдуться в довгостроковій перспективі, премії за ризик будуть розширюватися й стискатися знову і знову, а волатильність може не знижуватися структурно. Для учасників ринку ефективніше відстежувати верифіковані умови й крос-активну узгодженість (нафта, фондові індекси, доларова ліквідність, ставки фінансування криптоперпетуалів і дані по ліквідаціях) і управляти невизначеністю системно, із застосуванням інженерного підходу.