Suku bunga adalah salah satu variabel inti dalam penetapan harga aset global. Di pasar kripto, kesimpulan umum seperti “kenaikan suku bunga bersifat bearish, penurunan suku bunga bersifat bullish” sering digunakan, namun justru bisa menjadi jalan tercepat menuju kerugian. Pasar sering mengalami kondisi seperti “tidak ada kenaikan suku bunga tetapi harga turun” atau “suku bunga tetap tinggi tetapi harga kripto memantul”, misalnya:

- Pasar mulai memperdagangkan “jalur pemotongan suku bunga masa depan” lebih awal;

- Terdapat arus masuk modal struktural yang kuat (misalnya ETF, alokasi institusi);

- Muncul siklus narasi yang kuat dalam kripto.

Kunci utamanya: perdagangan harga tidak menargetkan satu titik suku bunga saja, melainkan jalur suku bunga ke depan dan perbedaan ekspektasi.

Materi ini menyoroti tiga pertanyaan utama:

- Pertama, apa arti suku bunga kebijakan, suku bunga nominal, dan suku bunga riil;

- Kedua, mengapa suku bunga riil lebih baik dalam menjelaskan valuasi kripto;

- Ketiga, bagaimana mengonversi sinyal suku bunga menjadi manajemen posisi dan irama trading.

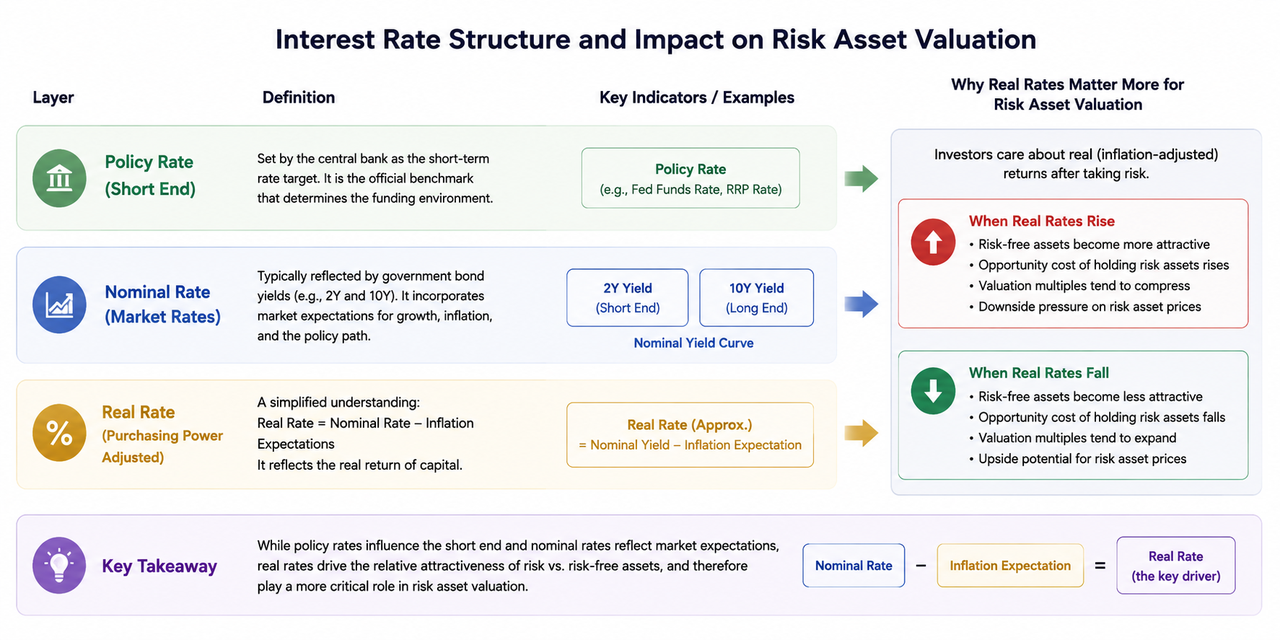

I. Struktur Suku Bunga Tiga Lapis: Suku Bunga Kebijakan, Nominal, dan Riil

Suku bunga kebijakan adalah target suku bunga jangka pendek yang ditetapkan bank sentral, berfungsi sebagai tolok ukur utama bagi lingkungan pendanaan.

Suku bunga nominal lazimnya tercermin pada imbal hasil obligasi pemerintah, seperti 2Y (US Treasury 2 tahun) dan 10Y, yang mencerminkan ekspektasi pasar atas pertumbuhan, inflasi, dan arah kebijakan.

Suku bunga riil dapat dipahami secara sederhana sebagai suku bunga nominal dikurangi ekspektasi inflasi, mewakili tingkat pengembalian modal sesungguhnya.

Dalam penilaian aset berisiko, suku bunga riil biasanya lebih penting dibanding suku bunga nominal. Alasannya, alokasi modal terfokus pada perbandingan hasil riil setelah mempertimbangkan volatilitas. Saat suku bunga riil naik, aset bebas risiko jadi lebih menarik dan ruang valuasi aset berisiko menyempit; saat suku bunga riil turun, elastisitas valuasi aset berisiko lebih mudah terwujud.

II. Mengapa Pasar Kripto Sangat Sensitif terhadap Suku Bunga

Aset kripto memiliki karakter volatilitas tinggi dan didorong ekspektasi, dengan valuasi sangat bergantung pada likuiditas serta narasi masa depan yang didiskon. Perubahan suku bunga berdampak secara bersamaan melalui tiga jalur berikut: “biaya pendanaan—diskon valuasi—selera risiko”:

- Jalur biaya pendanaan: kenaikan suku bunga meningkatkan biaya leverage dan menekan posisi berisiko;

- Jalur diskon: tingkat diskon lebih tinggi menekan valuasi atas ekspektasi masa depan;

- Jalur selera risiko: di lingkungan suku bunga tinggi, aset defensif relatif lebih disukai.

Oleh sebab itu, narasi on-chain tidak memiliki dampak yang sama pada setiap fase. Saat likuiditas mendukung, narasi lebih mudah menyebar dan membentuk tren; saat likuiditas mengetat, narasi umumnya hanya memicu rebound singkat.

III. Pasar Memperdagangkan “Jalur” Bukan “Hasil Saat Ini”

Inti perdagangan suku bunga bukan “apakah ada kenaikan saat ini”, melainkan “bagaimana jalur 6–12 bulan ke depan dihargai ulang”. Titik perhatian umum meliputi:

- Apakah titik awal pemotongan suku bunga dimundurkan;

- Apakah jumlah pemotongan dalam setahun berkurang;

- Apakah suku bunga terminal disesuaikan naik;

- Apakah memasuki fase “higher for longer”.

Bahkan jika suku bunga kebijakan tetap, selama ekspektasi jalur berubah hawkish, aset berisiko tetap dapat turun. Sebaliknya, meski suku bunga saat ini masih tinggi, jika ekspektasi jalur menjadi dovish, aset berisiko bisa pulih lebih awal. Sebagai sektor high-beta, aset kripto bereaksi jauh lebih cepat dan dramatis terhadap perbedaan ekspektasi tersebut.

IV. Kombinasi Pengamatan Utama: 2Y, 10Y & 10Y Real Rate

Hanya mengandalkan satu indikator dapat menimbulkan salah tafsir; kombinasi indikator menawarkan nilai praktis lebih tinggi.

- Imbal hasil US Treasury 2Y: paling sensitif terhadap ekspektasi kebijakan; digunakan sebagai termometer kebijakan jangka pendek-menengah;

- Imbal hasil US Treasury 10Y: mencerminkan ekspektasi pertumbuhan dan inflasi jangka menengah-panjang;

- Suku bunga riil 10Y (TIPS): jangkar utama tekanan valuasi.

Tiga kombinasi sinyal yang sering muncul:

- 2Y naik + suku bunga riil naik: biasanya menandakan ekspektasi kebijakan ketat menguat; valuasi aset berisiko tertekan.

- 2Y turun + suku bunga riil turun: biasanya menunjukkan ekspektasi pelonggaran menghangat; peluang pemulihan aset berisiko meningkat.

- Suku bunga nominal turun tapi suku bunga riil tidak turun: sering akibat ekspektasi inflasi turun bersamaan; aset berisiko mungkin tak mendapat keuntungan — perlu interpretasi hati-hati.

V. Respons Berlapis Aset Kripto terhadap Perubahan Suku Bunga

Dalam guncangan suku bunga yang sama, tiap aset merespons tidak serempak:

- BTC: likuiditas dalam dan partisipasi institusi tinggi; sering menjadi tolok ukur harga pilihan utama bagi modal makro;

- ETH: menambah aspek pertumbuhan ekosistem; sangat elastis saat periode pasar mendukung;

- altcoin high-beta: menonjol saat selera risiko meningkat; turun lebih cepat saat sentimen negatif.

Pada awal perbaikan lingkungan suku bunga, modal biasanya masuk terlebih dahulu ke aset inti; setelah konfirmasi, modal elastis menyebar ke sektor high-beta. Sebaliknya, saat jalur suku bunga mengetat, aset high-beta umumnya lebih dulu tertekan.

VI. Perdagangan Suku Bunga di Event Window: FOMC & CPI

FOMC dan CPI sering memicu volatilitas tinggi—namun inti utamanya bukan “menebak data”, melainkan membandingkan hasil aktual dengan perbedaan ekspektasi. Tiga langkah yang dapat diterapkan:

- Sebelum peristiwa: catat ekspektasi konsensus pasar (jumlah pemotongan, kecenderungan dot plot, arah inflasi inti);

- Setelah peristiwa: amati apakah suku bunga riil 2Y dan 10Y memberi arah repricing;

- 1–3 hari perdagangan berikutnya: cek apakah harga berlanjut; bedakan antara noise dan pergeseran tren.

Jika kabar utama bullish tapi suku bunga riil tidak mendukung, mengejar keuntungan jadi lebih berisiko; jika kabar utama netral namun ekspektasi jalur berubah dovish, kelanjutan pergerakan layak diperhatikan.

VII. Dari Logika ke Eksekusi: Kerangka Posisi Berbasis Suku Bunga

Untuk mengonversi sinyal suku bunga menjadi aksi trading, ikuti prinsip berikut:

- Suku bunga riil terus naik bersamaan dengan penguatan dolar: kurangi total posisi dan eksposur leverage;

- Suku bunga riil berbalik turun dan selera risiko membaik: pulihkan eksposur risiko secara bertahap;

- Saat sinyal bertentangan: turunkan frekuensi trading dan prioritaskan kendali drawdown;

- Penilaian makro tidak pernah menggantikan aturan stop-loss: makro mengelola peluang; manajemen risiko mengelola keberlanjutan.

Keuntungan stabil bukan soal selalu benar, tapi soal meminimalkan kerugian saat kondisi pasar menantang (headwinds) dan memaksimalkan keuntungan saat kondisi pasar mendukung (tailwinds).

Ringkasan

Kesimpulan inti dari materi ini adalah: Pertama, analisis suku bunga harus bergeser dari “pemikiran titik” ke “pemikiran jalur”—pasar memperdagangkan ekspektasi masa depan, bukan hasil saat ini. Kedua, suku bunga riil umumnya lebih menjelaskan perubahan valuasi kripto dibandingkan suku bunga nominal. Ketiga, sinyal suku bunga harus divalidasi dengan kekuatan dolar dan selera risiko; analisis satu indikator mudah salah tafsir. Keempat, dalam eksekusi, kerangka suku bunga harus diterjemahkan ke aturan posisi dan anggaran risiko—bukan pengejaran emosional jangka pendek.

Jika kerangka ini diterapkan secara konsisten pada FOMC, CPI, dan jendela utama lainnya, variabel makro akan berubah dari “alat penjelasan pasca-kejadian” menjadi “kerangka pengambilan keputusan pra-kejadian”.