As taxas de juros são uma das principais variáveis na precificação de ativos globais. No mercado cripto, a máxima “alta de juros é bearish, corte é bullish” é recorrente, mas também pode ser a armadilha mais simples para prejuízos. Frequentemente o mercado presencia situações como “sem alta de juros, preços caem” ou “taxas permanecem elevadas, mas os preços das criptos se recuperam”, por exemplo:

- O mercado antecipa e negocia “trajetórias futuras de cortes de juros”;

- Há fluxos estruturais de capital relevantes (como ETFs ou alocações institucionais);

- Surgem ciclos narrativos sólidos no universo cripto.

O fator determinante é que o preço negocia não um ponto específico de taxa, mas a trajetória futura das taxas e os diferenciais de expectativa.

Esta lição aborda três questões centrais:

- Primeiro, o significado de taxa de política monetária, taxa nominal e taxa real;

- Segundo, por que as taxas reais explicam melhor as variações de avaliação dos criptoativos;

- Terceiro, como transformar sinais de taxa em gestão de posição e ritmo operacional.

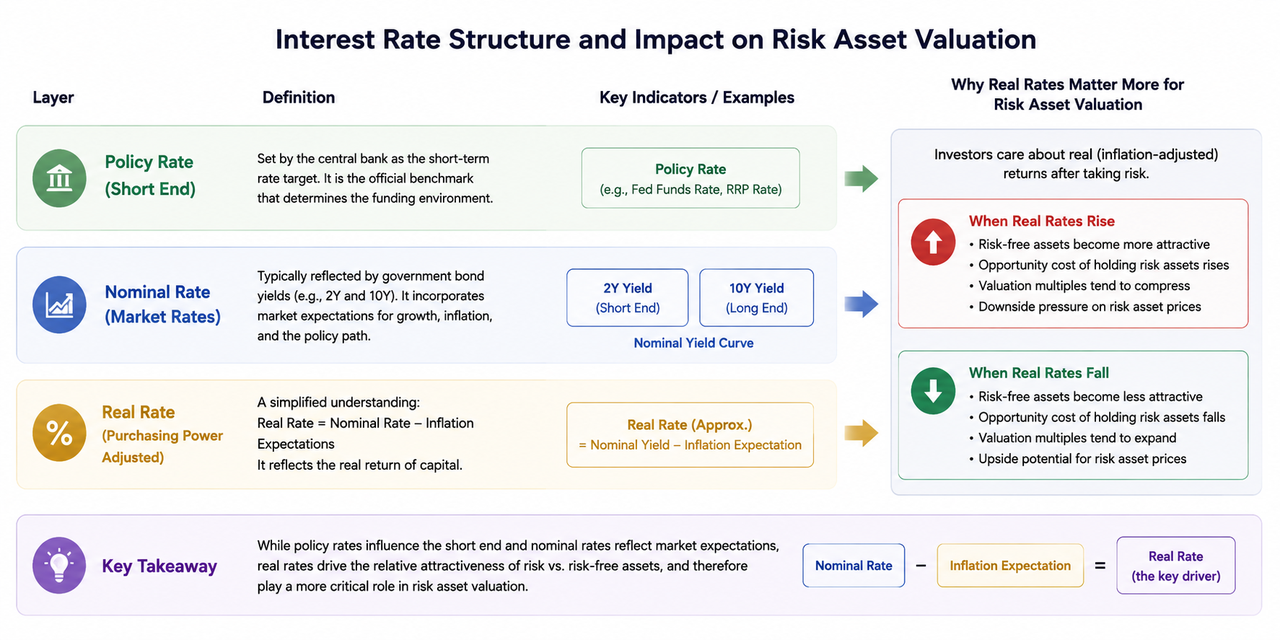

I. Estrutura tripla de taxas: taxa de política monetária, taxa nominal e taxa real

A taxa de política monetária corresponde ao alvo de curto prazo definido pelos bancos centrais, atuando como referência oficial do ambiente de financiamento.

As taxas nominais aparecem nos rendimentos dos títulos públicos, como 2Y (Treasury dos EUA de 2 anos) e 10Y, refletindo as expectativas do mercado sobre crescimento, inflação e trajetória de política.

As taxas reais são entendidas como taxas nominais menos expectativas de inflação, representando o retorno efetivo do capital.

No avaliação de ativos de risco, as taxas reais geralmente têm mais peso do que as nominais. Isso porque a alocação de capital prioriza a comparação dos retornos reais, considerando a volatilidade. Quando as taxas reais sobem, ativos livres de risco tornam-se mais atrativos e o potencial de valorização dos ativos de risco diminui; quando as taxas reais caem, a elasticidade nas avaliações é mais facilmente liberada.

II. Por que o mercado cripto é altamente sensível às taxas de juros

Os criptoativos são marcados por volatilidade elevada e dinâmicas movidas por expectativas, com valuations mais dependentes de liquidez e narrativas futuras descontadas. As alterações nas taxas atuam por três canais: “custo de financiamento — desconto de valuation — apetite de risco”:

- Custo de financiamento: taxas mais altas aumentam o custo de alavancagem e pressionam as posições de risco;

- Canal do desconto: taxas de desconto elevadas comprimem as avaliações das expectativas futuras;

- Apetite: ambientes de taxas elevadas favorecem ativos defensivos.

Assim, narrativas on-chain não têm o mesmo peso em todas as fases. Quando a liquidez é favorável, as narrativas se propagam rapidamente e viram tendências; sob restrição de liquidez, acabam gerando apenas repiques pontuais.

III. O mercado negocia a “trajetória” e não o “resultado do momento”

O núcleo da negociação de taxas não é “se haverá alta agora”, mas “como será reprecificada a trajetória dos próximos 6-12 meses”. Os principais pontos de atenção são:

- Se o início dos cortes será adiado;

- Se o número total de cortes do ano será menor;

- Se a taxa terminal será revisada para cima;

- Se haverá uma fase de “taxa elevada por mais tempo”.

Mesmo que a taxa de política não mude por ora, se as expectativas de trajetória ficarem hawkish, ativos de risco tendem a recuar. Por outro lado, mesmo com taxas atuais elevadas, se a trajetória sinalizar postura dovish, ativos de risco podem se recuperar antes do previsto. Cripto, como setor de alta beta, reage de forma ágil e intensa a esses diferenciais de expectativa.

IV. Combinações-chave de observação: 2Y, 10Y e taxa real de 10Y

Analisar apenas um indicador pode levar a julgamentos equivocados; observar combinações traz mais valor prático.

- Yield do Treasury de 2 anos: mais sensível às expectativas de política — usado como termômetro de curto a médio prazo;

- Yield do Treasury de 10 anos: reflete expectativas de crescimento e inflação de médio a longo prazo;

- Taxa real de 10 anos (TIPS): âncora fundamental para pressão de valuation.

Três sinais de combinação comuns:

- 2Y em alta + taxa real em alta: indica expectativa de política restritiva mais forte; avaliações de ativos de risco sob pressão.

- 2Y em queda + taxa real em queda: sinaliza expectativa de afrouxamento; maior chance de recuperação dos ativos de risco.

- Taxa nominal em queda, mas taxa real estável: normalmente ocorre pela queda simultânea das expectativas de inflação; ativos de risco podem não se beneficiar — interpretar com cautela.

V. Reações segmentadas de cripto às mudanças de taxa

Diante do mesmo choque de taxa, ativos respondem de forma assíncrona:

- BTC: liquidez elevada e forte participação institucional; frequentemente funciona como referência de preço para o capital macro;

- ETH: incorpora atributos de crescimento do ecossistema, com alta elasticidade em ciclos favoráveis;

- Altcoins de alta beta: se destacam quando o apetite de risco aumenta e sofrem mais nos períodos de retração.

No início de um ambiente de taxas mais favorável, o capital retorna primeiro para ativos core; com a confirmação do cenário, o capital mais elástico migra para setores de alta beta. Já em estágios de aperto de taxa, os ativos de alta beta sentem a pressão primeiro.

VI. Negociação de taxas em janelas de evento: FOMC e CPI

FOMC e CPI costumam provocar forte volatilidade — mas o essencial não é “prever dados”, e sim “comparar o resultado com as expectativas”. O processo pode ser dividido em três etapas:

- Antes do evento: registrar as expectativas consensuais do mercado (número de cortes, viés do dot plot, direção da inflação principal);

- Após o evento: observar se 2Y e a taxa real de 10Y indicam direção de reprecificação;

- Nos 1–3 dias de negociação seguintes: checar se os preços continuam, diferenciando ruído de tendência.

Se a notícia principal for bullish, mas as taxas reais não acompanharem, perseguir ganhos é mais arriscado; se a manchete for neutra, mas as expectativas de trajetória se tornarem dovish, vale acompanhar com mais atenção.

VII. Da lógica à execução: estrutura de posicionamento baseada em taxas

Para transformar sinais de taxa em ações de negociação, siga estas diretrizes:

- Taxas reais em alta com dólar forte: reduza exposição total e alavancagem;

- Taxas reais em queda e apetite de risco crescente: aumente exposição ao risco gradualmente;

- Em cenários com sinais conflitantes: reduza frequência operacional e priorize controle de Drawdown;

- Regras macro não substituem o Stop-Loss (SL): o cenário macro define probabilidades; a gestão de risco garante sobrevivência.

Retornos consistentes dependem menos de acertar sempre, e mais de perder menos em momentos de adversidade (headwinds) e de potencializar os lucros em períodos favoráveis (tailwinds).

Resumo

As principais conclusões desta lição são: em primeiro lugar, a análise de taxa deve migrar do “pensamento pontual” para o “pensamento de trajetória” — o mercado negocia expectativas futuras, não o estado atual. Em segundo lugar, taxas reais geralmente explicam melhor as variações de avaliação cripto do que taxas nominais. Terceiro, sinais de taxa devem ser validados com força do dólar e apetite de risco; julgamentos baseados em um só indicador tendem a distorções. Por fim, na execução, frameworks de taxa precisam ser convertidos em regras de posição e orçamento de risco, e não em perseguição emocional de movimentos de curto prazo.

Ao aplicar essa estrutura de forma consistente em FOMC, CPI e outras janelas-chave, as variáveis macro deixam de ser apenas “ferramentas explicativas pós-evento” e passam a ser “bases para decisões pré-evento”.