Процентные ставки — ключевой параметр глобального ценообразования активов. На крипторынке часто считают: «повышение ставок ведет к падению, понижение — к росту», однако это самый простой путь к убыткам. Рынок часто сталкивается с ситуациями, когда «ставку не повышают, а цены падают» либо «ставки высоки, но крипто растет», например:

- рынок начинает торговать предполагаемым будущим снижением ставок заранее;

- наблюдаются значительные структурные притоки капитала (ETF, институциональные аллокации);

- на рынке формируются мощные циклы нарративов.

Главная причина: цена отражает не одну ставку, а будущую траекторию ставок и различия в ожиданиях.

В этом уроке рассматриваются три вопроса:

- Что такое политическая ставка, номинальная ставка и реальные ставки;

- Почему реальные ставки лучше объясняют оценку криптоактивов;

- Как перевести сигналы ставок в управление позициями и торговым ритмом.

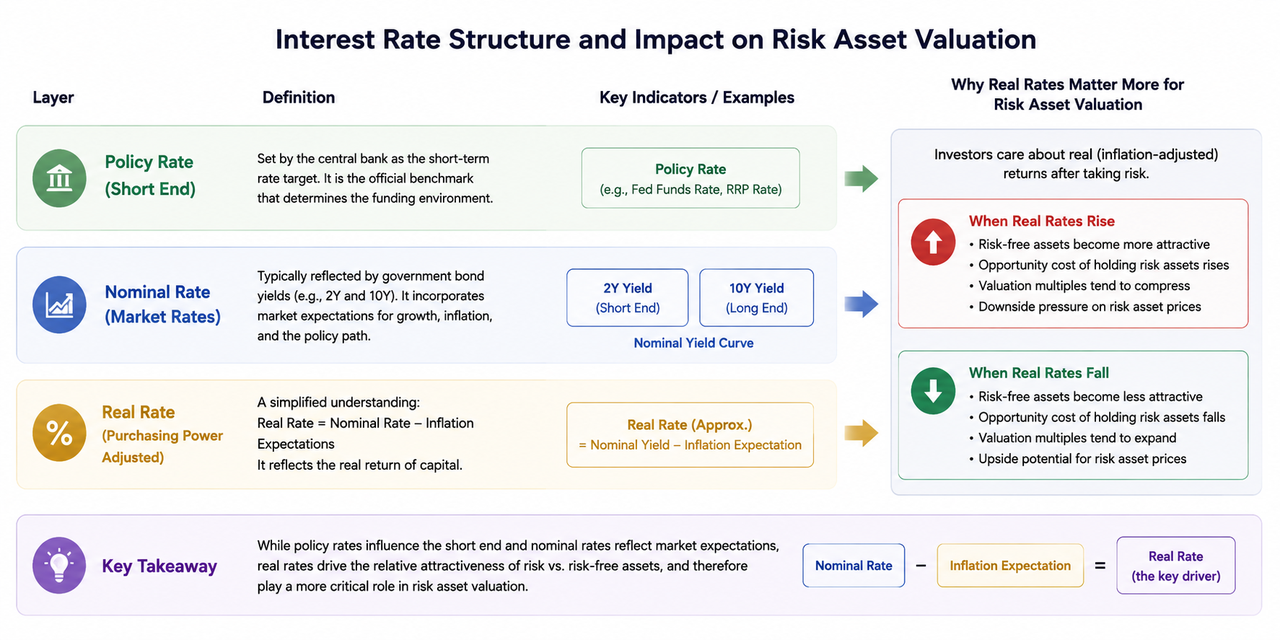

I. Трёхуровневая структура ставок: политическая ставка, номинальная ставка, реальные ставки

Политическая ставка — это краткосрочная целевая ставка, устанавливаемая центральными банками, и служащая официальным ориентиром для условий фондирования.

Номинальные ставки обычно отражаются в доходности государственных облигаций, таких как 2Y (2-летние облигации США) и 10Y, и отражают ожидания рынка по росту, инфляции и политике.

Реальные ставки — это номинальная ставка за вычетом инфляционных ожиданий, отображающая реальную доходность капитала.

При оценке риск-активов реальные ставки важнее номинальной. Капитал ориентируется на реальную доходность с учетом волатильности. При росте реальных ставок безрисковые активы становятся привлекательнее, а оценка риск-активов сжимается. При снижении реальных ставок эластичность оценки риск-активов раскрывается легче.

II. Почему крипторынки особенно чувствительны к ставкам

Криптоактивы отличаются высокой волатильностью и зависят от ожиданий; их оценка определяется ликвидностью и дисконтированными будущими нарративами. Изменения ставок влияют по трем каналам: «стоимость фондирования — дисконтирование — аппетит к риску»:

- Стоимость фондирования: рост ставок увеличивает издержки плеча и давление на позиции с риском;

- Дисконтирование: повышение ставки дисконта сжимает оценки будущих ожиданий;

- Аппетит к риску: при высоких ставках акцент смещается к защитным активам.

Ончейн-нарративы действуют по-разному на каждом этапе. При высокой ликвидности нарративы легче распространяются и создают тренды. При ужесточении ликвидности нарративы вызывают краткосрочные отскоки.

III. Рынок торгует «траекторией», а не «текущим результатом»

Главное в торговле ставками — не то, «будет ли повышение сейчас». Важно, как меняется прогноз на траекторию ставок в течение 6–12 месяцев. Обычно обращают внимание на:

- перенос старта снижения ставок;

- снижение общего числа снижений за год;

- рост финальной ставки;

- начало этапа «высоко надолго».

Если политическая ставка временно не меняется, но ожидания по траектории становятся жёстче, риск-активы могут снижаться. Наоборот, при высоких ставках, но смягчении ожиданий по пути, риск-активы начинают расти заранее. Криптоактивы как высокобета-сектор реагируют острее и быстрее на подобные различия в ожиданиях.

IV. Ключевые сочетания индикаторов: 2Y, 10Y и 10Y реальные ставки

Один индикатор часто вводит в заблуждение; комбинации дают больше пользы.

- Доходность 2-летних облигаций США: чувствительна к ожиданиям по политике; используется как краткосрочный термометр;

- Доходность 10-летних облигаций США: отражает средне- и долгосрочные ожидания роста и инфляции;

- 10-летняя реальная ставка (TIPS): основной якорь для давления на оценки.

Три типовых сочетания сигналов:

- Рост 2Y и реальной ставки: обычно соответствует ужесточению ожиданий политики, давление на оценки риск-активов.

- Падение 2Y и реальной ставки: сигнализирует о смягчении ожиданий, вероятность восстановления риск-активов увеличивается.

- Падение номинальной ставки без падения реальной: вызвано одновременным снижением инфляционных ожиданий; риск-активы могут не выиграть — требуется осторожность.

V. Многоуровневая реакция крипторыка на изменение ставок

На одинаковые изменения ставок активы реагируют по-разному:

- BTC: глубокая ликвидность и высокая институциональная вовлеченность, основной макро-бенчмарк;

- ETH: акцент на рост экосистемы; высокая эластичность в благоприятные периоды;

- высокобета-альткоины: выигрывают при росте аппетита к риску, но быстрее снижаются при ухудшении условий.

На начальном этапе улучшения среды ставок капитал возвращается в основные активы. После дальнейшего подтверждения эластичный капитал идет в высокобета-сегменты. При ужесточении ставок первыми страдают высокобета-активы.

VI. Торговля ставками в окнах событий: FOMC и CPI

FOMC и CPI часто вызывают высокую волатильность. Главное — не «угадывать данные», а сравнивать результат с ожиданиями. Применяйте три шага:

- До события: зафиксируйте рыночные ожидания (число снижений, тенденции dot plot, направление базовой инфляции);

- После события: проверьте, показывают ли 2Y и 10Y реальные ставки направление переоценки;

- В следующие 1–3 торговых дня: проверьте, продолжится ли движение цены; отличайте шум от смены тренда.

Если новость позитивна, а реальные ставки не подтверждают — риск погоня за прибылью выше. Если новость нейтральна, а ожидания по траектории смягчаются — за этим стоит следить.

VII. От логики к действиям: фреймворк позиционирования, основанный на ставках

Чтобы перевести сигналы ставок в сделки, следуйте принципам:

- Реальные ставки растут, доллар сильный: снижайте позиции и плечо;

- Реальные ставки падают, аппетит к риску: увеличивайте риск постепенно;

- При конфликте сигналов: снижайте частоту сделок, контролируйте уровень просадки;

- Ни одна макрооценка не отменяет стоп-лосс: макро — это вероятности, риск-менеджмент — выживание.

Стабильная доходность строится не на постоянной правоте, а на минимизации потерь в неблагоприятных условиях и эффективном увеличении прибыли при попутном тренде.

Итоги

Ключевые выводы урока: анализ ставок должен переходить от «точки» к «траектории» — рынок оценивает будущие ожидания, а не текущие результаты; реальные ставки обычно лучше объясняют переоценку криптоактивов, чем номинальная; сигналы ставок требуют подтверждения силой доллара и аппетитом к риску — одного индикатора недостаточно; на практике фреймворк ставок нужно превращать в правила позиционирования и риск-бюджетирования, а не в эмоциональную краткосрочную погоню за прибылью.

Если эту структуру последовательно применять к FOMC, CPI и другим ключевым окнам, макропеременные станут инструментом принятия решений до события, а не только средством постфактум-анализа.